房地产下行周期的三重演进:大摩模型拆解与市场预判

作为亲历2020年后这轮房地产调整周期的从业者,我尝试从摩根士丹利的分析框架出发,结合自身观察,梳理这轮下行趋势的内在逻辑。

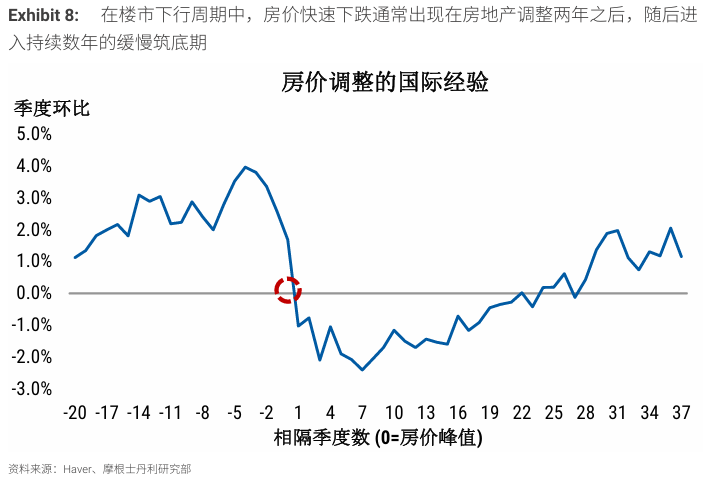

第一阶段:迟缓的抵抗式下跌

2021至2022年的市场呈现出典型的摩擦性抵抗特征。交易成本构成第一层阻力:税费、佣金、搬迁费用叠加起来,实际交易成本往往达到房价的5%至8%。这种流动性成本直接抑制了卖方的降价意愿。

债务刚性与损失厌恶构成第二层阻力。对于持有高息房贷的业主而言,大幅折价抛售意味着账面损失即刻兑现,而等待反弹的心理预期始终存在。这种博弈心态使得市场在2021年上半年依然维持着较高的成交均价。

第二阶段:瀑布效应的加速传导

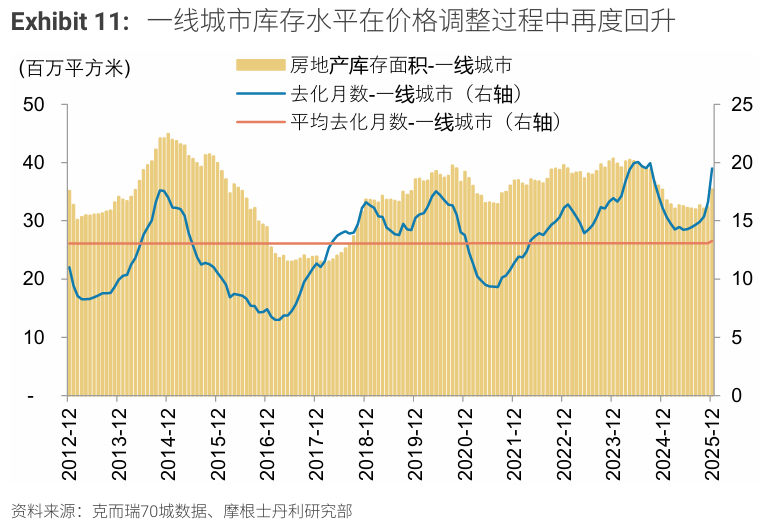

2023年起,市场进入加速下行通道。我观察到几个关键信号:二手房挂牌量单月环比增幅持续处于高位;新房去化周期从12个月拉长至24个月以上;部分城市出现开发商降价促销与业主维权的对峙局面。

瀑布效应的本质是预期的自我强化。房价下跌预期→购房观望→成交量萎缩→开发商现金流紧张→促销力度加大→房价下跌预期进一步强化。这个负向循环在2023年下半年至2024年表现得尤为明显。

第三阶段:基本面收敛与超调风险

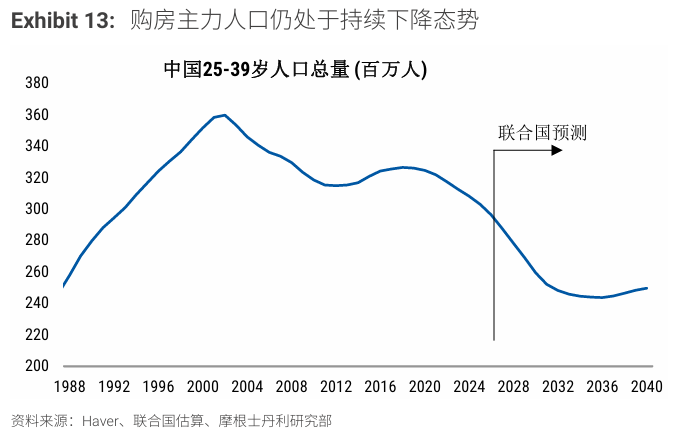

预计2027至2028年后,市场将进入底部整固阶段。关键变量在于:居民资产负债表的修复速度;居民收入增速的恢复程度;以及城镇化进程中人口流动对需求结构的重塑。

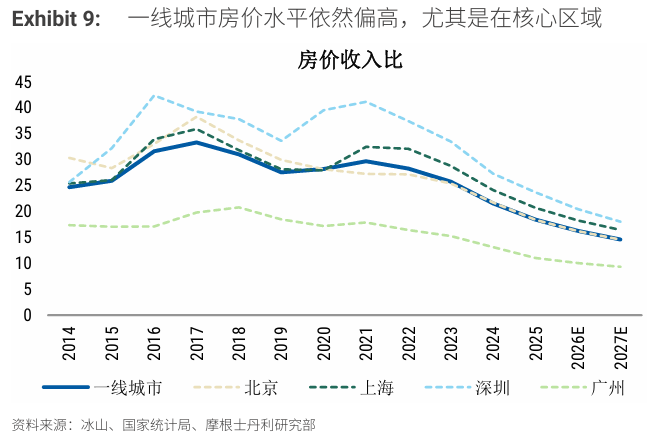

大摩报告指出,目前一线城市房价收入比仍达18倍,而全球主要城市普遍在10至12倍区间。这意味着即便经历大幅回调,绝对价格水平仍存在下修空间。

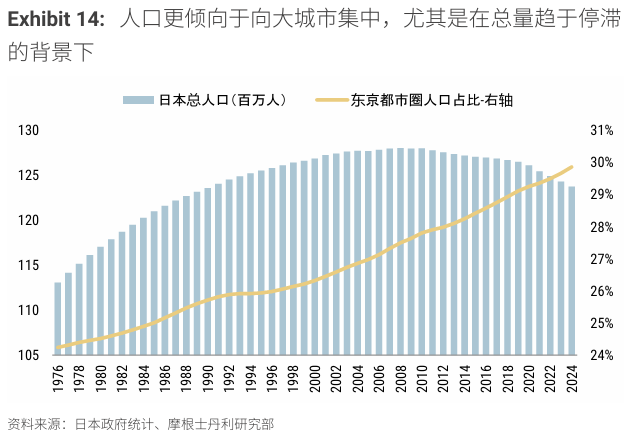

区域分化的结构性特征

人口总量收缩叠加集聚效应,将使城市间分化持续加剧。高线城市凭借产业基础与公共服务优势,仍将吸引净流入人口,需求具备支撑;而低线城市面临人口外流与住房需求透支的双重压力,調整周期可能更长。

实操层面的策略建议

基于上述分析框架,对于潜在购房者我有以下判断:购买窗口期预计较长,大概率不会出现剧烈反弹行情;核心城市与城市群内的优质资产具备长期价值;投资性购房应严格控制杠杆,自住需求可择机而入但无需恐慌式抢购。