销售费用高企研发相对滞后;京新药业A+H之路面临多重考验。

京新药业正式启动A+H上市进程,招股资料显示资金用途聚焦研发补充与营销强化。公司专注中枢神经系统疾病领域,首个自主1类新药地达西尼已推向市场,试图借此打开新的增长空间。然而,在行业深刻变革背景下,这家老牌药企的转型之路并非一帆风顺。

集采政策持续推进,外部竞争加剧利润重新分配。公司现金储备较为充足,经营性现金流入稳定;但选择跨市场融资,承受潜在估值折让,反映出对增量资金的迫切需求。这种矛盾局面,正是许多传统药企面临的共同挑战。

地达西尼上市时机恰逢政策东风。该药治疗失眠症,获批后快速实现首批处方,医保纳入进一步加速渗透。医院与零售渠道覆盖范围扩大,患者可及性显著提高。这种快速转化,为H股发行创造了相对有利的外部条件。

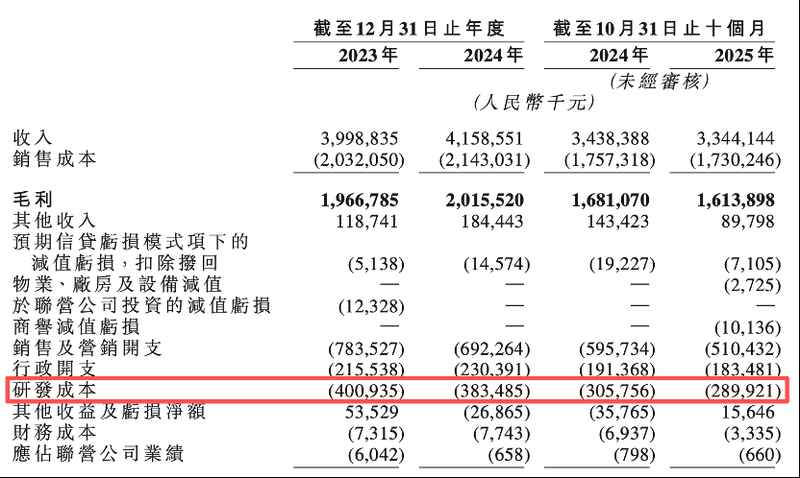

业绩数据显示,增长高度依赖单一品种。药品与原料药传统业务收入下滑,新药虽部分抵消影响,但整体仍显薄弱。在研项目进展缓慢,尚未进入收获期。研发投入规模虽存在,但占比未达高强度创新企业的标准,产品梯队构建仍需时日。

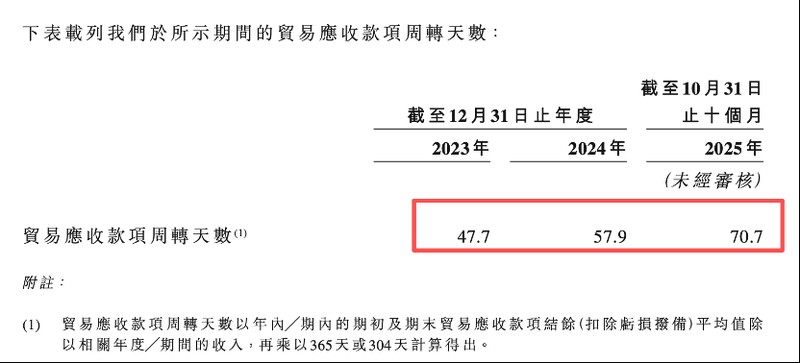

费用端压力突出,销售费用远超研发。推广投入随新品上市而增加,毛利率保持相对平稳,却未因高毛利品种而显著抬升。现金流虽正向,但应收账款周转放缓,医院扩张带来回款挑战。利润质量需通过实际现金验证。

公司金融资产配置与分红并行,市场投放力度不减。这种资金运用方式,或许会吸引更多审视。失眠药物市场空间广阔,需求稳步增长。公司借上市重塑估值,强化创新与商业化能力。若能平衡销售与研发,优化管线布局,转型前景仍具想象空间。但短期挑战不容忽视,长期价值取决于执行成效。

销售与研发对比凸显转型阵痛。公司需在维持现金流稳定的前提下,提升创新强度。H股路径提供新机遇,但成功落地依赖于市场认可与内部优化。

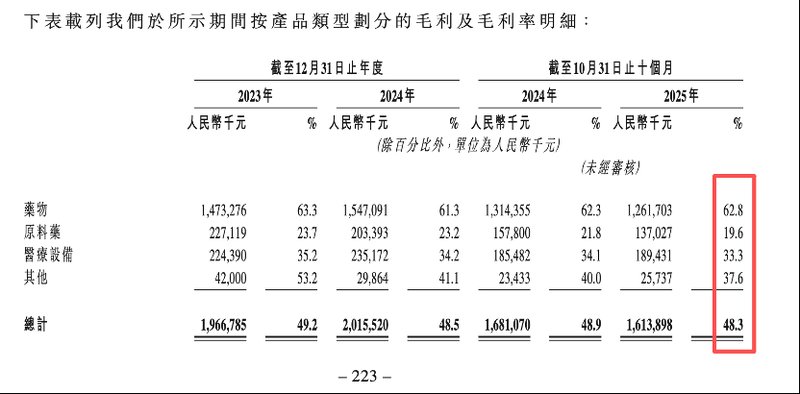

毛利率趋势反映价格压力持续。创新贡献虽逐步显现,但需更多品种接力。

应收账款变化考验管理能力。新品放量初期,资金效率面临新课题。

整体而言,京新药业处于创新中间态。未来需持续投入,构建更完整的产品矩阵,方能实现估值与业绩的双重提升。